O que mudou?

O comércio eletrónico explodiu em popularidade no anos mais recentes, atraindo um grande número de clientes e biliões de euros para o seu gigantesco centro comercial virtual. A pandemia de Covid-19, ainda em curso, veio potenciar ainda mais esta tendência: no ano passado, o crescimento das vendas online foi de 19%. Tornou-se cada vez mais evidente que estava na hora de reequacionar o sistema de trocas de IVA dentro da UE.

Antes de 1 de Julho, as empresa da UE que vendiam bens a consumidores sediados noutros Estados-Membros deviam, sempre que ultrapassassem um certo limite (35.000€ ou 100.000€, dependendo do País), registar-se e pagar IVA no Estado-Membro do comprador.

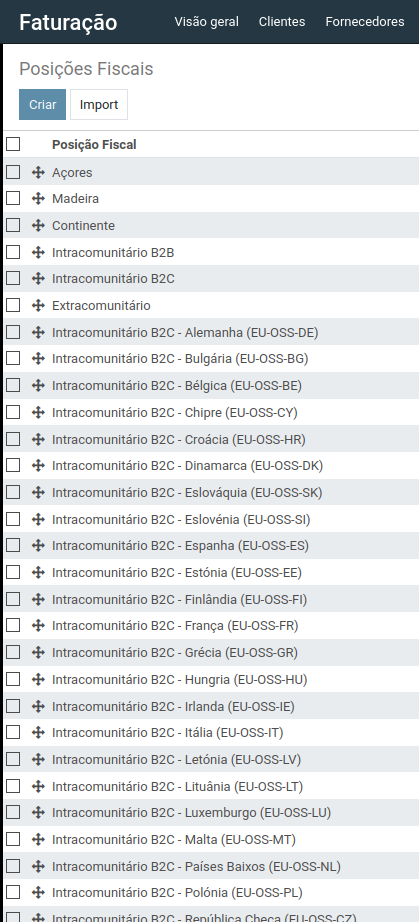

A partir de 1 de Julho, a legislação relativa às compras na Internet foi alterada. Foi estabelecido um novo limiar de vendas trans-fronteiriças , em toda a UE, no valor de 10.000€, a partir do qual as empresas vendedoras têm que regularizar o IVA junto do Estado-Membro do comprador, estando adicionalmente obrigadas a usar as taxas de IVA que lá estejam em vigor. Para isso, deverão registar-se e utilizar o portal OSS da União Europeia reportar e pagar o IVA. Abaixo deste limite, mantêm-se as atuais regras, incluindo as das isenções para PMEs.

A alteração não afeta apenas as vendas B2C propriamente ditas. Todos as fases da cadeia de fornecimentos são afetadas, incluindo as operações postais, serviços de entrega e serviços alfandegários.

Adicionalmente, foi eliminado o limite de 22€ de isenção de IVA nas importações, aumentando, para os consumidores, o preço efetivo de compra de artigos de baixo valor. Podem agora ser obrigados a liquidar IVA à transportadora ou operador postal.

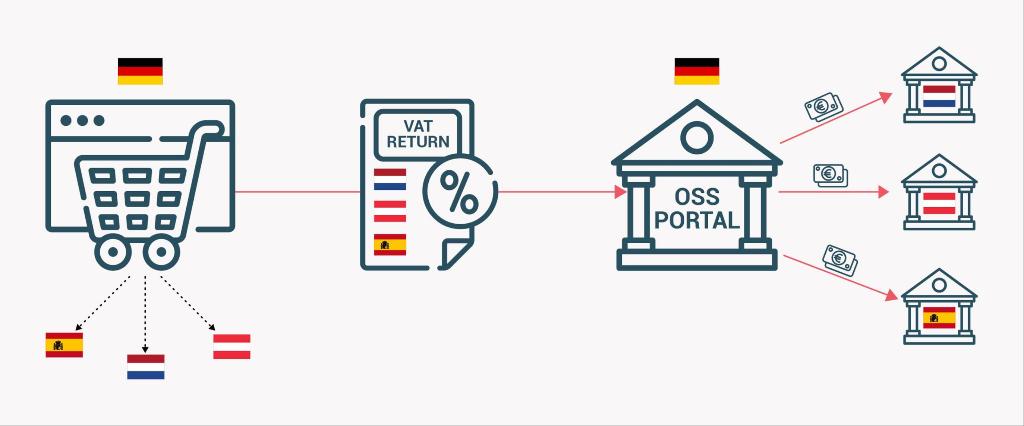

O que é a One-Stop-Shop e como funciona?

A One-Stop-Shop (OSS) da União Europeia é uma portal Internet que permite às empresas definir as suas responsabilidades de IVA para vendas de comércio eletrónico a clientes dentro da UE, permitindo, numa única declaração trimestral, reportar e pagar o IVA sobre todos o produtos fornecidos e serviços prestados pela empresa, quaisquer que tenham sido os países dos adquirentes.

Para as empresa Portuguesas, é aqui.

Que tipo de transações cobre o OSS?

Serviços B2C fornecidos por empresas com sede na UE em Estados-Membros diferentes dos da sede

Venda online de produtos a compradores na UE

E no Odoo?

Se já usa ou pretende usar o Odoo da Exo, não tem que se preocupar. As taxas dos Estados-Membros poderão ser pré-configuradas no seu sistema, como parte da nosso localização fiscal. Os mapeamentos automáticos de impostos tratam do resto. Só não há transmissão eletrónica de dados ao OSS. Ainda ...